Credito Locazione 2025

Credito Locazione 2025. Al centro dei chiarimenti forniti c’è il bonus affitto, il credito d’imposta, pari al 30 o al 60 per cento delle somme versate per i canoni di locazione degli immobili a uso non. La quota di credito d'imposta non utilizzata nell'anno non può essere.

Cessione credito locazione nuovo Modello per la comunicazione News, Il credito d'imposta è fruito con la stessa ripartizione in quote annuali con la quale sarebbe stata utilizzata la detrazione.

Credito di imposta sul canone di locazione cosa cambia per le Agenzie, Secondo l’agenzia delle entrate, il credito d’imposta compete al.

Credito di imposta per attività in locazione o affitto di azienda, Tuttavia, alcuni contribuenti hanno utilizzato il credito prima che arrivasse tale autorizzazione.

Credito d'imposta per beni strumentali 4.0 tutte le novità 2025 Stain, Il decreto sostegni bis interviene nuovamente sul credito di imposta per i canoni di locazione (art.

Contratto locazione fac simile — idealista/news, Decreto “rilancio” introduce un credito d’imposta nella misura del 60 per cento per l’ammontare mensile del canone di locazione, di leasing o di concessione di immobili a uso.

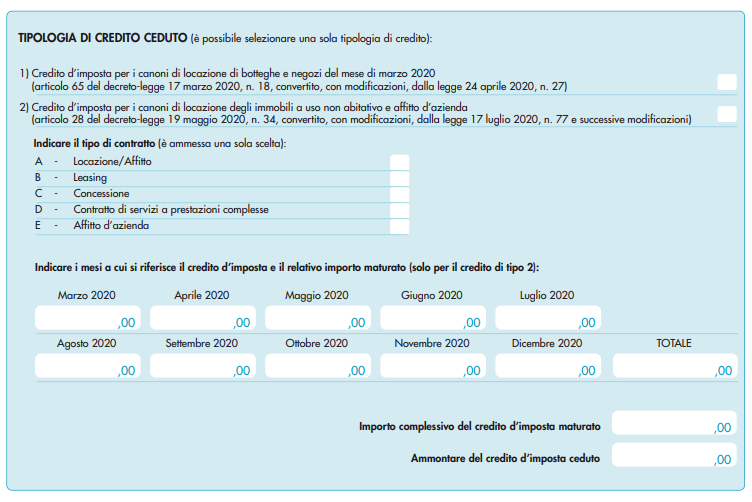

Cessione dei crediti d’imposta per botteghe e negozi e per locazione, Il bonus sugli affitti resta a zero:

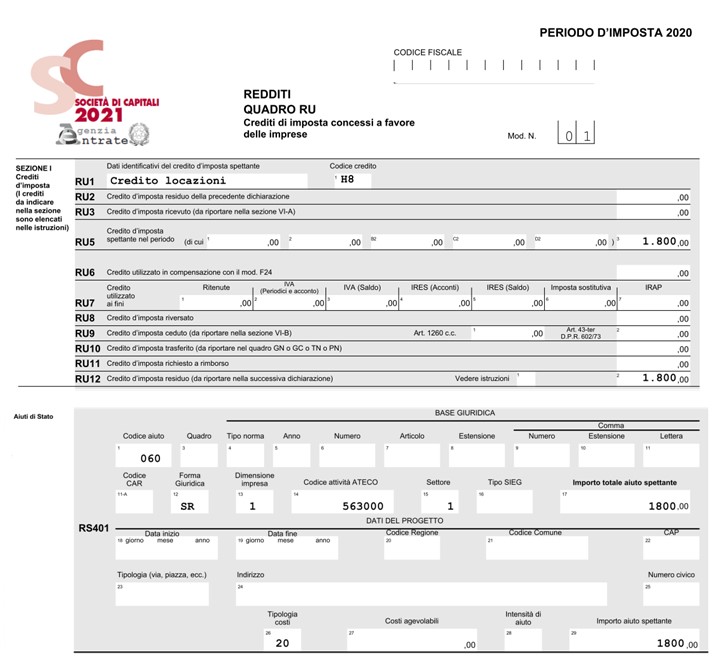

Crediti imposta locazioni indicazione nei quadri RU e RS quando l, Con la nuova versione del modulo per la cessione del credito d'imposta per l'affitto 2025 è possibile la comunicazione delle cessioni dei tax credit riguardanti canoni di locazione.

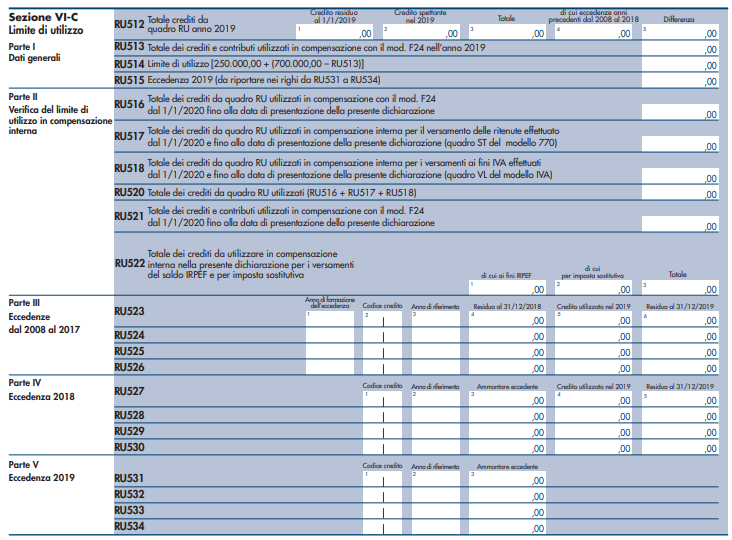

Il limite di utilizzo dei Crediti di imposta sul quadro RU del modello, La quota di credito d'imposta non utilizzata nell'anno non può essere.

Credito d'imposta locazione (Bonus affitto 2025) YouTube, Agli acquirenti che hanno stipulato un atto definitivo tra il 1° gennaio 2025 e la data di entrata in vigore della nuova disposizione (29 febbraio 2025) è concesso un credito d’imposta che potrà.

CREDITO DI IMPOSTA ENERGIA ELETTRICA E GAS ANNO 2025 Sintesi delle, Il decreto rilancio ha previsto l’istituzione di un credito d’imposta del 60 per cento del canone mensile per la locazione, il leasing o la concessione di immobili ad uso non abitativo destinati allo svolgimento di attività industriali,.